WASHINGTON – Con il suo trasferimento a

imporre nuove tariffe globali,

Il presidente degli Stati Uniti Donald Trump non sta solo cercando di ripristinare una politica commerciale che è stata smantellata…

Rimprovero dalla Corte Suprema.

Dichiara inoltre che la più grande economia del mondo si trova ad affrontare una profonda crisi della bilancia dei pagamenti.

Il potenziale problema per Trump e la sua amministrazione con questo argomento è che molti economisti – e finora i mercati finanziari – non vedono gli Stati Uniti in bilico su un simile precipizio. Ciò significa che le sue ultime tariffe porteranno probabilmente a una nuova sfida legale e a una maggiore incertezza per partner commerciali, imprese, consumatori e investitori.

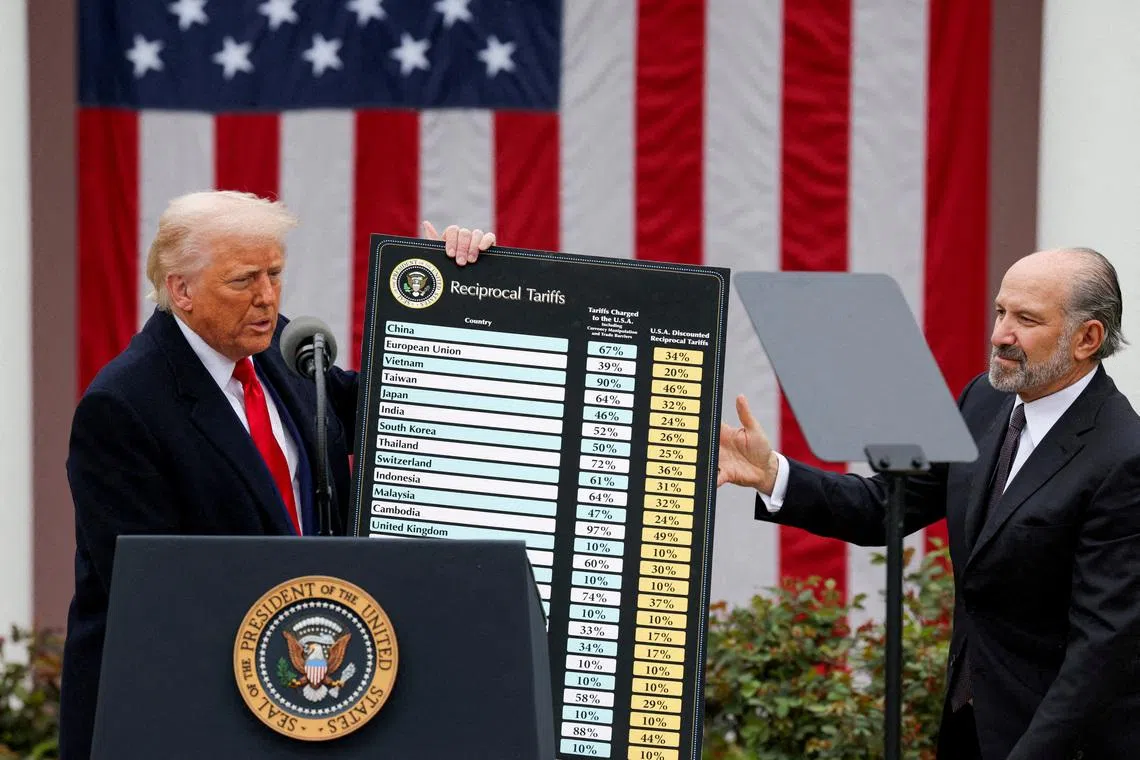

Per imporre una tariffa del 10% – che Trump ha poi aumentato al 15% – per sostituire le tariffe che la corte aveva invalidato nella sua storica sentenza del 20 febbraio, ha invocato la Sezione 122 del Trade Act del 1974. Lo statuto consente ai presidenti degli Stati Uniti di imporre dazi fino a 150 giorni “in situazioni di fondamentali problemi di pagamento internazionale”. Questi includono “grandi e gravi deficit nella bilancia dei pagamenti degli Stati Uniti” e un “minacciato e significativo deprezzamento del dollaro”.

Il segretario al Tesoro Scott Bessent ha dichiarato in interviste con la CNN e Fox News il 22 febbraio che i nuovi tassi sarebbero temporanei, manterrebbero il flusso delle entrate verso il Tesoro e alla fine sarebbero sostituiti da entrate sotto autorità separate che hanno “superato più di 4.000 sfide dal primo mandato del presidente”.

“Vedremo cosa fa il Congresso, ma il 122 è probabilmente un ponte di cinque mesi durante il quale vengono condotti studi sulle tariffe della Sezione 232 e della Sezione 301”, ha detto Bessent alla CNN, riferendosi ad altre autorità tariffarie che richiedono ricerca prima dell’implementazione. “Quindi questo è più un ponte che una struttura permanente.”

Parlando a Fox News, ha aggiunto che la Sezione 122 è “un’autorità molto solida”.

Bessent non ha affermato che i nuovi tassi fossero necessari per affrontare una particolare crisi dei pagamenti.

Un ordine esecutivo firmato da Trump il 20 febbraio che annunciava le nuove tasse sulle importazioni indicava il deficit commerciale statunitense e altri flussi finanziari come prova di deficit “ampi e gravi” della bilancia dei pagamenti.

Una delle cose che Trump ha identificato è la posizione patrimoniale netta sull’estero – la differenza tra investimenti statunitensi all’estero e investimenti esteri negli Stati Uniti – che ora è in rosso di 26mila miliardi di dollari (32,9mila miliardi di dollari).

Ciò che non ha menzionato è che il suo utilizzo dei dazi per costringere le aziende americane e straniere a investire di più negli Stati Uniti avrebbe fatto sì che quel numero aumentasse ulteriormente. O che il Bureau of Economic Analysis degli Stati Uniti, nel suo ultimo rapporto sulla situazione di gennaio, abbia indicato l’aumento delle valutazioni sui mercati azionari statunitensi, che Trump ha elogiato come una dimostrazione di fiducia negli Stati Uniti, come una delle principali cause dell’aumento della posizione negativa degli investimenti statunitensi.

Il problema riscontrato dalla maggior parte degli economisti è che, nonostante la proclamazione del presidente, non vi è alcuna prova che gli Stati Uniti non siano in grado di pagare i propri conti o di far fronte ai propri obblighi nei confronti degli investitori internazionali. Se così fosse, i mercati finanziari svenderebbero gli asset statunitensi e il dollaro crollerebbe a causa della perdita di fiducia nell’economia americana e nella sua valuta di riserva più dominante.

“Con il mio (ex) cappello del FMI, dirò che gli Stati Uniti non hanno un problema fondamentale di pagamenti internazionali”, ha scritto Gita Gopinath, ex primo vicedirettore generale del Fondo monetario internazionale, in un post sui social media il 22 febbraio.

In un’e-mail a Bloomberg News, ha aggiunto che “le tariffe di 150 giorni faranno poco per ridurre in modo sostenibile i deficit commerciali. Per lo più, si tradurrà in un’altra serie di dati commerciali volatili poiché gli importatori cercheranno di programmare i loro acquisti per evitare le tariffe”.

Jay Shambaugh, che ha ricoperto la massima carica internazionale presso il Dipartimento del Tesoro degli Stati Uniti durante l’amministrazione Biden, ha dichiarato in un’intervista che non c’erano prove che gli Stati Uniti stessero affrontando una crisi della bilancia dei pagamenti nonostante la proclamazione di Trump.

“Sarebbe una situazione in cui non ci sarebbe abbastanza denaro che fluisce nel paese per bilanciare tutte le cose che riguardano il flusso di denaro fuori dal paese”, ha detto Shambaugh.

Ma questo non è il caso se i flussi finanziari verso il Paese compensano il deficit commerciale. Se non fosse vero, ciò si rifletterebbe in un dollaro “che si deprezza rapidamente perché nessuno vuole investire denaro negli Stati Uniti per coprire le spese in uscita”, ha detto Shambaugh.

Mark Sobel, un altro ex alto funzionario del Tesoro, ha affermato che l’intera premessa era basata su una visione obsoleta dell’economia statunitense e su un artefatto del regime di Bretton Woods, morto da tempo, di tassi di cambio fissi e gold standard. Ha anche sostenuto che Trump ha nel mirino gli obiettivi sbagliati.

“Il presidente dovrebbe essere molto più preoccupato per le prospettive di bilancio. Molte stime indicano che il nostro deficit di bilancio raggiungerà in media il 6% del PIL nei prossimi dieci anni, prima di diventare molto più alto”, ha detto Sobel. “Si tratta di una grande quantità di titoli di stato da assorbire da parte dei mercati globali e che potrebbero far salire notevolmente i tassi di interesse”.

L’ultima volta che un presidente degli Stati Uniti ha imposto dazi per risolvere i problemi della bilancia dei pagamenti è stato nel 1971, quando Richard Nixon impose un dazio del 10% che durò solo pochi mesi e aveva lo scopo di costringere altri paesi a rinegoziare i tassi di cambio fissi e ad affrontare un dollaro sopravvalutato. Il problema fondamentale dei pagamenti che gli Stati Uniti dovevano affrontare all’epoca era che gli Stati Uniti non avevano abbastanza oro nelle loro riserve per eguagliare il valore del dollaro e gli speculatori iniziarono ad attaccare la valuta.

La Sezione 122 era in realtà parte di una legge approvata dal Congresso in risposta alle tariffe di Nixon e per garantire che i futuri presidenti avessero dei limiti al loro utilizzo.

Ci sono economisti che sostengono che l’amministrazione Trump sia parzialmente giustificata nel invocare la disposizione della Sezione 122.

Brad Setser, ex segretario del Tesoro americano e rappresentante commerciale ora presso il Council on Foreign Relations, ha affermato che il deficit delle partite correnti della bilancia dei pagamenti degli Stati Uniti, ora circa il 3-4% del prodotto interno lordo, è abbastanza ampio da meritare la definizione di “ampio e grave”.

Ma se gli Stati Uniti abbiano dovuto affrontare “problemi fondamentali nei pagamenti internazionali” è una questione più difficile”, ha scritto in una serie di post sui social media il 22 febbraio. “Il deficit è ampio”, ha detto Setser. Ma gli afflussi di portafoglio negli Stati Uniti sono rimasti abbastanza forti nel 2025 da finanziare un deficit esterno di 500 miliardi di dollari, ha detto, “e il dollaro è piuttosto forte in questo momento”.

Le ultime tariffe di Trump e le relative motivazioni potrebbero anche finire davanti alla Corte Suprema.

“Non mi è chiaro se abbia soddisfatto le condizioni della Sezione 122, o che le basi per lo statuto siano esistite da quando gli Stati Uniti hanno abbandonato il gold standard”, ha detto Jennifer Hillman, ex avvocato commerciale statunitense e giudice ora alla facoltà di giurisprudenza della Georgetown University.

Ha detto che un caso del genere sarebbe meno chiaro della sfida che Trump ha perso il 20 febbraio, in cui la Corte Suprema ha stabilito che lo statuto originale del 1977 da lui utilizzato non menzionava nemmeno la parola tariffa.

Neal Katyal, l’eminente avvocato che ha discusso il caso contro le tariffe globali di Trump davanti alla Corte Suprema, ha sottolineato questo fine settimana che un problema che il presidente potrebbe affrontare se le sue nuove tariffe venissero contestate è che i suoi stessi avvocati sostengono che la Sezione 122 non sia appropriata per loro.

“Inoltre, (la Sezione 122) non ha alcuna applicazione evidente qui, dove le preoccupazioni identificate dal Presidente nel dichiarare lo stato di emergenza derivano dai deficit commerciali, che sono concettualmente distinti dai deficit della bilancia dei pagamenti”, hanno scritto gli avvocati dell’amministrazione in un documento del 2025.

Questo potrebbe essere un argomento discutibile, ha sostenuto Setser.

Anche se si è detto fiducioso che la giustificazione delle tariffe di Trump finirà in tribunale, “cosa ancora più importante, non credo che le cause legali sull’importanza di un problema fondamentale di pagamento e sul deficit della bilancia dei pagamenti saranno risolte entro 150 giorni”, ha scritto. “Quindi la mia scommessa è che il tempo sui tassi finirà” prima che la corte si pronuncia. BLOOMBERG

Link alla fonte: www.straitstimes.com